Bankomat (eng ATM – Automated teller machine) danas svakako ne doživljavamo kao čudo tehnike, novotariju niti bilo šta slično. Ovo je prvenstveno posledica toga da, u Srbiji, većina bankomata nije otišla mnogo dalje od onog prvog, koji je Barclays banka postavila davne 1967. godine i započela svojevrsnu revoluciju u bankarskom poslovanju.

Zvanično prvi bankomat na svetu pušten je u rad 27. juna 1967. godine, od strane pomenute banke, a umesto platnih kartica koje danas koristimo za podizanje sredstava, ovaj bankomat je imao mogućnost prepoznavanja čekova.

John Shepherd-Barron, inženjer čiji tim stoji iza ovog uređaja, ideju je dobio posmatrajući mašinu za prodaju čokoladica i pomislio kako bi na isti način trebalo omogućiti pristup novcu.

Bankomati poput onih koje danas viđamo na tržištu, pojavili su se nekoliko godina kasnije, a napravila ih je američka kompanija IBM na zahtev Lloyds banke. Prvi takav uređaj, IBM 2984, instaliran je u Engleskoj u decembru 1972. godine.

Najveći proizvođači bankomata u svetu

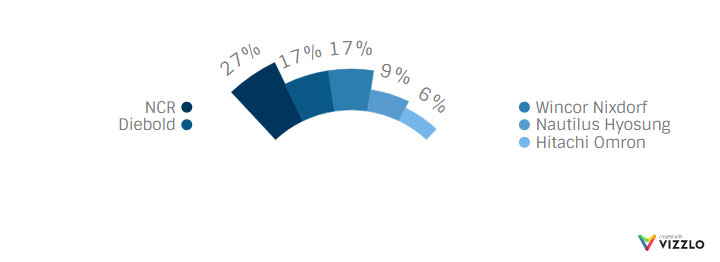

Na tržištu su se vremenom izdvojile tri kompanije, kao najveći i najprestižniji proizvođači: Wincor Nixdorf, NCR i Diebold. U avgustu 2016, kompanija Diebold akvizirala je Wincor Nixdorf i kreirala novi brend na tržištu, pod nazivom Diebold Nixdorf. Pored ove tri kompanije (čiji su bankomati i na našem tržištu najzastupljeniji), postoji veliki broj drugih proizvođača.

Prema podacima ATM Industry Association, danas na planeti postoji preko tri miliona instaliranih bankomata, a ove tri kompanije, po izveštaju web portala ATM marketplace, imaće učešće od preko 60% do 2020. godine.

Koje vrste bankomata postoje, po tipu

Na tržištu danas postoje uređaji, poput samouslužnih terminala, koji, iako vizuelno slični bankomatiima, ne mogu biti svrstani u ovu kategoriju, niti su deo ovog teksta. Uređaji kojima se ovde bavimo kao osnovnu funkciju imaju isplatu gotovine, a njih možemo grubo podeliti na dva tipa: Cash Out i Cash In uređaje.

Logično, Cash Out uređaji su oni bankomati koji mogu da isplate novac, dok Cash In uređaji novac mogu i da prime. Ovaj drugi tim uređaja dodatno se deli na klasične Cash In i Recycle uređaje. Razlika je u tome što klasičan Cash In pohranjuje novac u za to predviđen sef, dok Recycle koristi ubačeni novac za kasniju isplatu, čime vlasnika bankomata oslobađa od česte dopune uređaja.

Još jedna, za korisnike manje bitna podela, deli uređaje na “Through the Wall” ili skraćeno TTW i Lobby uređaje, a zavisi od toga da li je uređaj ugrađen tako da je dostupna samo prednja strana, ili je uređaj u prostoriji tako da je ceo dostupan.

Šta sve može bankomat

Svi mi, najčešće, bankomat koristimo kako bismo podigli svoj novac sa računa banke. Međutim, od 1967, od kada postoji ova funkcionalnost, banke i bankomati značajno su napredovali. Bankomati su direktno povezani sa CBS (Core Banking System) banke, a napretkom tehnologije, pre svega u ICT (Information and communications technology), širok dijapazon usluga može biti dostupan.

Autentifikacija

Najčešći način prepoznavanja korisnika na bankomatu jeste PIN kod nakon ubacivanja kartice u uređaj. Zaglavljivanje kartice, a još češće zaboravljanje kartice u uređaju, koliko god se to retko dešavalo, jeste bezbednosni problem.

Beskontaktni čitači danas omogućavaju korisnicima da, poput beskontaktnog plaćanja na POS terminalima, svoju karticu samo prinesu čitaču i autentifikuju se unosom PINa, bez potrebe da se kartica ubacuje u uređaj. Ovi čitači opremljeni su NFC (Nier Field Communication) tehnologijom pa je autentifikacija moguća i bez “plastike” (platne kartice), ako korisnik ima NFC/ HCE karticu na svom mobilnom telefonu.

Pored PIN koda, sve prisutnije su i biometrijske metode autentifikacije.

Popularna u svetu i kod nas je i usluga slanja novca putem SMSa ili emaila uz podizanje novca na bankomatu. Autentifikacija ovih korisnika vrši se unosom jednokratnog PIN koda koji osoba koja novac prima dobija u SMS ili email poruci i čije je važenje vremenski ograničeno.

Uplata novca na bankomat

Pored pomenute, bazične funkcionalnosti podizanja novca, Cash In bankomati omogućavaju i uplatu novca na bankomat. Ovo je odlična pogodnost za trgovce, koji predaju pazara mogu vršiti direktno na bankomatu, bez potrebe za odlaskom u banku, čime i radno vreme ekspozitura gubi na značaju. Uređaji su opremljeni sertifikovanim čitačima novčanica koji onemogućavaju unos lažnih ili previše oštećenih novčanica. Recycler bankomati ovaj novac pohranjuju u sefove iz kojih se kasnije vrši isplata, te ovaj tip bankomata ima znatno manje šanse do ostane bez gotovine.

Uplata novca na bankomat, takođe, omogućava i menjačke poslove. Konverzija valuta je česta vrsta transakcija, a postojanje bankomata koji je može vršiti 24/7, oslobađa korisnika brige o radnom vremenu menjačnice ili ekspoziture banke.

Treća pogodnost mogućnosti uplate novca direktno u bankomat je i uplata novca na račun ili platnu karticu, pre svega na kreditnu karticu radi pokrivanja dozvoljenog prekoračenja po istoj.

Bankomat kao “ebanking” uređaj

Nakon autentifikacije, korisnik ima pristup svim svojim računima u banci, te putem naprednih uređaja može vršiti slične operacije kao putem elektronskih servisa (internet ili mobilnog bankarstva). Prebacivanje novca sa računa na račun, uplata novca sa računa na kreditnu karticu, menjački poslovi ili druge transakcije u zavisnosti od toga šta koja banka ima od usluga…

Postoje uređaji (već pomenuti samouslužni infoterminal), opremljeni QWERTY tastaturom, koji korisnicima pružaju iskustvo gotovo identično onom kroz ebanking. No, oni će biti tema nekog od narednih postova…

Korisničko iskustvo

Bankomati su integrisani i u CRM banke, ali koriste i sopstvene sisteme za personalizaciju iskustva. Napredni sistemi ATM mreža banaka prepoznaju svog korisnika i prilagođavaju mu se. Ako je korisnik poslednjih X puta odabrao srpski jezik, što je prva opcija kod praktično svih uređaja, nema potrebe da mu isto pitanje postavlja svaki put, već taj korak može biti preskočen.

Poput jezika, i ostale funkcionalnosti koje klijent najčašće koristi mogu biti ponuđene odmah, na prvom ekranu, čime se smanjuje vreme koje korisnik troši na uređaju, ali i vreme osobe koja eventualno čeka u redu iza njega.

Banke koje imaju napredne sisteme korisničke podrške koriste bankomate i za direktnu komunikaciju sa svojim klijentima, npr video komunikaciju, glasovnu komunikaciju i sl.

Wells Fargo banka je nedavno svojim korisnicima omogućila da na bankomatu označe koji je maksimalni iznos koji žele mesečno da podižu, nakon čega ih bankomat prilikom svakog korišćenja obaveštava o tome gde su trenutno, u odnosu na odabrani cilj.

Ostale pogodnosti

Pojedine banke svojim korisnicima omogućavaju da bankomate koriste za plaćanje usluga poput kupovina karata (koncerti, bioskopi, festivali i sl).

Dopuna prepaid kredita za mobilne operatere usluga je koja već duže vreme postoji na većini bankomata.

Plaćanje računa (struja, telefon, internet i sl), takođe je omogućeno na bankomatima koji su opremljeni čitačima bar kodova.

Štampanje takozvanih “mini izvoda” je popularna funkcionalnost koju banke sve češće nude na našem tržištu, a podrazumeva štampu izvoda sa određenim brojem (najčešće deset) poslednjih transakcija.

U zemljama u kojima zakonska regulativa to omogućava, pojedine banke nude i mogućnost odobravanja kredita, za koje se zahtev podnese na bankomatu (obaveza lične identifikacij klijenta i potpisivanje ugovora, za sad, ovo onemogućava u Srbiji).

Bezbednost

Najčešći pokušaji zloupotrebe, kada su bankomati u pitanju (ne računajući razbojništvo), su skimming i cash trapping.

Skimeri su uređaji koji čitaju podatke sa kartica, jako su malih dimenzija tako da su neprimetni, a potencijalni kradljivci podataka postavljaju ih u prostor za ubacivanje kartice. Moderni bankomati koriste aktivne anti skimming uređaje koji konstantno emituju ometajući signal i onemogućavaju rad skimera.

Takođe, beskontaktni čitači kartica obesmišljavaju skimming, te se mogućnost zloupotrebe značajno smanjuje kod uređaja koji imaju ovu funkcionalnost.

Cash trapping podrazumeva postavljanje naprave koja sprečava isplatu novca korisnika, ali su moredni bankomati dizajnirani tako da je ove uređaje nemoguće postaviti.

Kakva je budućnost bankomata

Digitalna transformacija bankarstva, a pre svega značajan rast mobilnog bankarstva, pokrenuo je pitanje opstanka bankomata. Činjenica je da se u svetu pa i kod nas, sve veći broj transakcija obavlja bezgotovinski, putem elektronskih kanala ili karticama.

Bankomati, kao uređaji koji samo isplaćuju novac, svakako polako gube svoje mesto na tržištu.

Međutim, bankomati kao napredni, umreženi, inteligentni i samouslužni sistemi svakako imaju svoju primenu, a daljim razvojem funkcionalnosti (i hardverski i softverski), pružaju i bankama i korisnicima takav dijapazon servisa da slobodno možemo reći da njihov kraj neće doći baš tako brzo.

Podatak koji dodatno podržava ovo predviđanje je i da se u Srbi broj ekspozitura banaka smanjuje, ali broj bankomata raste.

ATM kao Automated thanking machine

Za kraj, pogledajte divnu akciju TD Canada Trust, koja je na emotivan način iskoristila svoje bankomat kao uređaj putem kojeg je zahvalila svojim klijentima na lojalnosti.